Hàng không thế giới ‘đạp gió rẽ sóng’ đầu năm 2024

Hoàng Anh•24/05/2024 8:20

Khoảng thời gian đầu năm 2024 chứng kiến hàng không thế giới bứt tốc tăng trưởng. Dẫu vậy, loạt thách thức vẫn bủa vây và chưa có dấu hiệu suy giảm.

Thách thức năm 2023 không suy giảm khi bước sang năm 2024. Ảnh: Joe Allen/Flickr.

Căng thẳng và xung đột leo thang đã trở thành vấn đề hàng đầu trên thế giới, khiến tình trạng bất ổn kinh tế, chính trị ở mức cao trong suốt năm 2023 và kéo dài sang năm nay.

Tình trạng bất ổn gây tắc nghẽn chuỗi cung ứng, khiến chi phí nguyên vật liệu tăng cao. Nó có thể kéo chậm đà tăng trưởng của nhiều lĩnh vực công nghiệp, trong đó có ngành hàng không.

Phải đối mặt với nhiều thách thức nhưng trong 3 tháng đầu năm, hàng không thế giới nhìn chung đã phục hồi lên mức sát với đỉnh cao trước đại dịch. Nhiều chỉ số đã vượt qua 2019.

Lượng hành khách bứt phá

Trong 3 tháng đầu năm nay, lượng hành khách vượt 5,7% so với cùng kỳ 2019, chứng minh công cuộc phục hồi đã thành công. Hiệp hội Vận tải Hàng không Quốc tế (IATA) dự báo sẽ có 4,7 tỷ hành khách bay năm nay, vượt mức trước đại dịch.

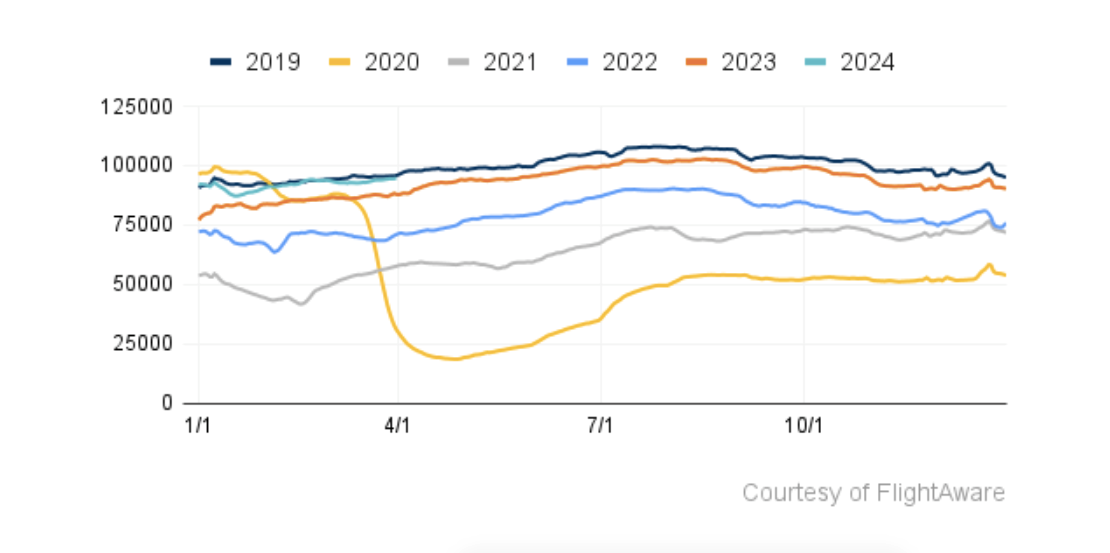

Về số chuyến bay cất cánh, trong quý I, toàn cầu có trung bình 94.778 chuyến bay mỗi ngày, tăng 8% so với năm trước và chỉ còn kém 1% so với đỉnh cao 2019. Thị trường Trung Quốc phục hồi mạnh nhất, số chuyến bay trung bình ngày (14.584) đã vượt thời điểm trước dịch (13.566).

Biểu đồ số chuyến bay cất cánh trung bình mỗi ngày trên toàn cầu. Sau 3 tháng, số liệu năm 2024 đã tiến sát đỉnh 2019. Nguồn: FlightAware.

Về tổng lưu lượng hành khách, hết tháng 2, số liệu của IATA cho thấy ngành hàng không đã phục hồi hoàn toàn về tổng lưu lượng hành khách, vượt 5,7% so với năm 2019.

Chỉ số Hành khách - Kilomet luân chuyển/chuyên chở (RPK - Revenue Passenger Kilometers) là chỉ số quan trọng của ngành. Nó được tính bằng cách lấy tổng số hành khách trả phí nhân với quãng đường bay. Theo ICAO, RPK còn được dùng với cách gọi khác là Hành khách - Kilomet thực hiện (PKP - Passenger Kilometres Performed). Thông thường trong 2 hãng hàng không có đội tàu bay xấp xỉ về số lượng và chủng loại tàu bay và số lượng hành khách chuyên chở/luân chuyển (Passengers Carried), hãng nào có chỉ số RPK lớn hơn thường kinh doanh có hiệu quả hơn, bay các đường bay dài hơn như bay quốc tế, liên lục địa.

Theo số liệu của IATA, RPK 3 tháng đầu năm cao hơn 21% so với cùng kỳ năm ngoái.

Ở mảng hàng không nội địa, RPK 3 tháng đầu năm tăng 13% so với cùng kỳ năm ngoái. Trung Quốc vẫn là thị trường tăng trưởng nhanh nhất với mức tăng 28,5%. Hiệu suất mạnh mẽ này đạt được là nhờ hoạt động của các thị trường lớn và sự gia tăng du lịch trong dịp Tết Nguyên đán, đặc biệt ở Trung Quốc.

Mức tăng trưởng hàng không quốc tế đạt 25,3%. Khu vực Châu Á - Thái Bình Dương dẫn đầu về tăng trưởng khi du lịch quốc tế đến và đi tiếp tục phục hồi mạnh mẽ.

Áp lực với các hãng chế tạo máy bay

Tình hình kinh doanh Quý I của Airbus được truyền thông quốc tế đánh giá khả quan. Tổng doanh thu hãng này đạt 12,8 tỷ euro, tăng 9% so với cùng kỳ năm ngoái. Lợi nhuận trước lãi vay và thuế (EBIT) đạt 577 triệu euro. Doanh thu từ hoạt động kinh doanh máy bay thương mại của Airbus tăng 13%.

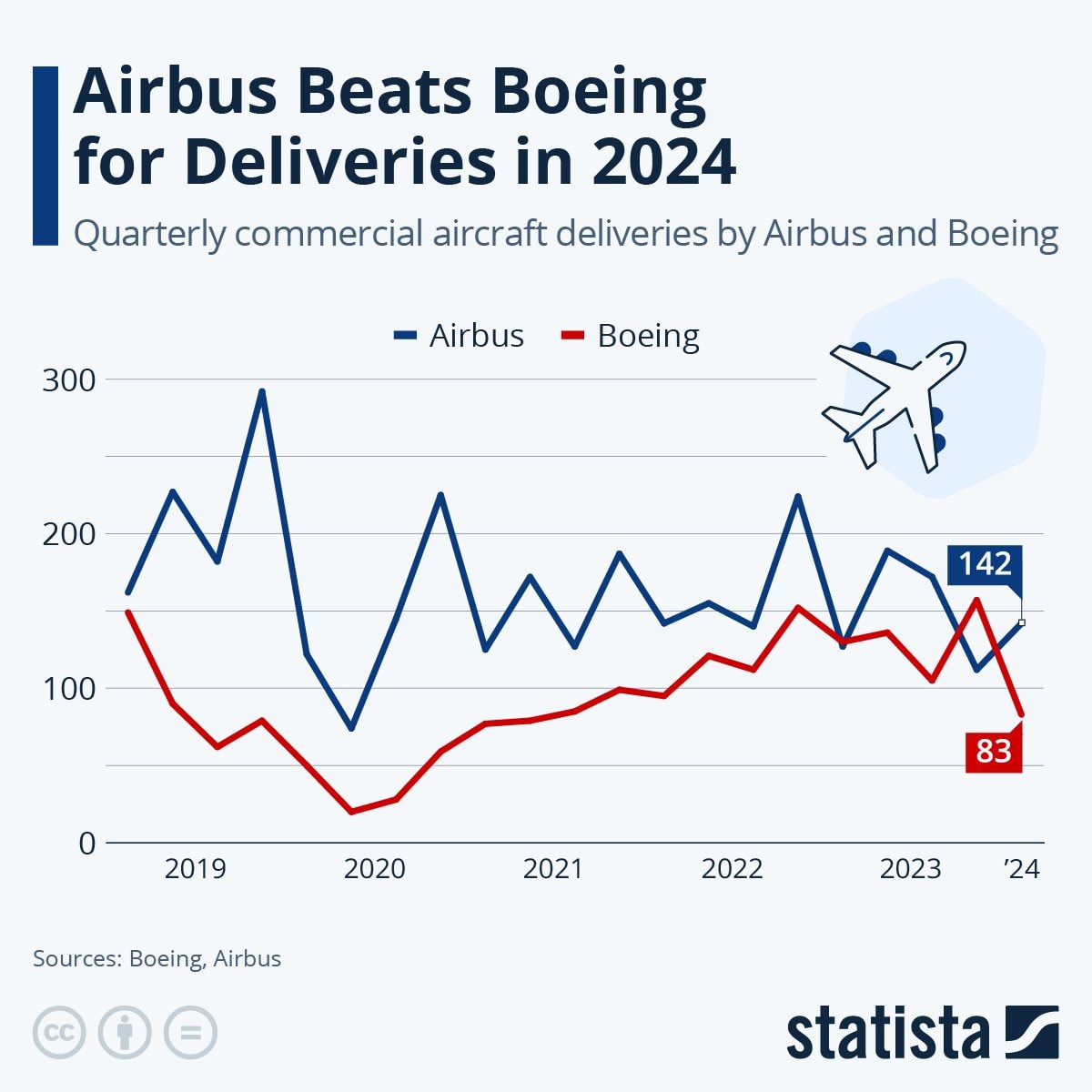

Hãng đã giao 142 máy bay thương mại cho đối tác, tăng 15 chiếc so với cùng kỳ. Đơn đặt hàng máy bay Airbus đạt 170 chiếc, tăng 14 máy bay so với quý I/2023. Hãng không bị khách hủy đơn nào, khả quan khi so với quý I năm ngoái bị huỷ 14 chiếc.

Ở phía đối diện, đối thủ Boeing bi đát hơn nhiều. Tổng doanh thu quý I đạt 16,569 tỷ USD, giảm gần 1,2 tỷ USD so với cùng kỳ năm ngoái.

Doanh thu máy bay thương mại Boeing là 4,7 tỷ USD, giảm tới 2,1 tỷ USD so sánh cùng kỳ. Tỷ suất lợi nhuận giảm từ âm 9,2% xuống âm 24,6%. Hãng chế tạo máy bay lớn thứ nhì thế giới báo mức lỗ hoạt động 86 triệu USD.

Trong 3 tháng đầu năm, Boeing nhận thêm 125 đơn đặt hàng ròng, gồm 85 chiếc 737-10 cho American Airlines và 28 chiếc 777X.

Boeing bàn giao 83 máy bay cho các đối tác, giảm mạnh so với 130 chiếc bàn giao Quý I/2023. Hãng bị Cục Hàng không Liên Bang Mỹ (FAA) siết chặt về khâu quản lý và cấm mở rộng sản xuất dòng 737 MAX sau loạt sự cố kỹ thuật hồi đầu năm. FAA muốn đảm bảo mọi máy bay Boeing xuất xưởng đều phải đạt tiêu chuẩn.

Biểu đồ số lượng máy bay thương mại xuất xưởng của Boeing và Airbus tính từ cuối 2018 đến hết quý I năm nay. Nguồn: Statista.

Sản lượng 737 MAX giảm xuống dưới 38 chiếc mỗi tháng. Công ty cho biết năng suất này sẽ duy trì trong tối thiểu nửa đầu năm nay.

Việc giao hàng đã chậm lại đáng kể trong 3 tháng đầu năm. 787 Dreamliner cũng bị ảnh hưởng. Boeing dự kiến tốc độ tăng sản lượng và giao hàng 787 sẽ chậm lại do thiếu phụ tùng. Mỗi tháng chỉ có 5 chiếc 787 xuất xưởng, trong khi công suất thời đỉnh cao là 14 chiếc.

Dù bi đát hay khả quan về kinh doanh, Airbus và Boeing phải chịu những khó khăn tương tự. Airbus đang gánh các chi phí lớn để đáp ứng kế hoạch tăng sản lượng máy bay xuất xưởng. “Chi phí đang đè nặng trong khi hiệu quả tối đa chỉ đến vào năm 2026 và có thể là năm 2027, khi chúng tôi ở mức ổn định”, ông Thomas Toepfer, Giám đốc tài chính của Airbus, cho hay.

Gián đoạn chuỗi cung ứng là vấn đề của Boeing, Airbus nói riêng và ngành chế tạo máy bay nói chung. Họ đều nợ rất nhiều đơn hàng vì thiếu linh kiện, không đủ lao động. Airbus mới giao được 142 máy bay trong quý I dù họ đặt mục tiêu năm nay xuất xưởng 800 chiếc. Gián đoạn chuỗi cung ứng là vấn đề nghiêm trọng và có thể kéo dài vài năm nữa, theo IATA.

Sự chậm trễ của các hãng chế tạo kéo theo hệ quả là các hãng bay phải dùng đi dùng lại máy bay cũ, kém tiết kiệm nhiên liệu hơn, khiến biên lãi mỏng đi. Một số hãng có truyền thống sử dụng máy bay đời mới, nay phải gia hạn hợp đồng thuê máy bay hoặc dùng sản phẩm cũ chuyển nhượng từ hãng khác. Hiện tượng này thường gặp trong dòng máy bay thân hẹp, nay đã trở nên phổ biến ở dòng thân rộng.

Nhiều hãng hàng không lãi đậm

Năm tài khoá 2022/2023, lợi nhuận ròng của hãng hàng không toàn cầu là 23,3 tỷ USD. Sang năm nay, theo ước tính của IATA, các hãng bay trên thế giới dự kiến tạo ra 25,7 tỷ USD lợi nhuận ròng trên doanh thu cao lịch sử là 964 tỷ USD.

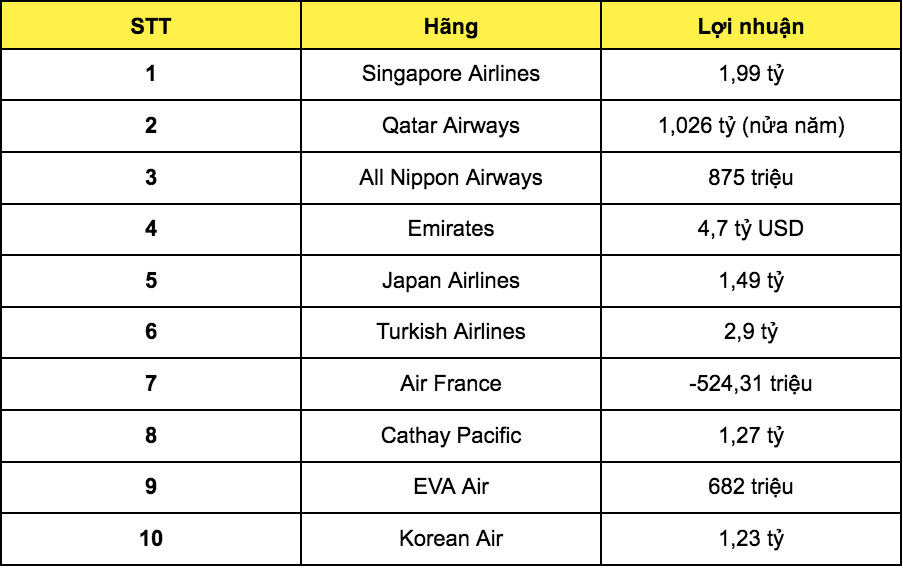

Trong báo cáo năm tài khoá 2022/2023, nhiều hãng bay chia sẻ doanh thu cao, lãi đậm. Derek Wong, giám đốc Aviation Debt Funds, cho biết: “Thai Airways, Philippine Airlines và Cathay Pacific nằm trong số nhiều hãng hàng không châu Á báo cáo lợi nhuận hoạt động tăng trưởng mạnh năm 2023, báo hiệu một kỷ nguyên mới về lợi nhuận sau đại dịch Covid-19”.

Bảng lợi nhuận ròng 10 hãng hàng không tốt nhất thế giới trong năm tài khoá 2023/24 (đơn vị tiền tệ: USD).

Tại Việt Nam, Vietnam Airlines công bố doanh thu gần 28.300 tỷ đồng trong quý I, tăng hơn 25% so với cùng kỳ năm ngoái. Lợi nhuận của hãng sau thuế đạt 4.441 tỷ đồng, chấm dứt chuỗi 16 quý thua lỗ liên tiếp.

Đây cũng là mức doanh thu trong một quý cao nhất kể từ khi Vietnam Airlines chuyển mô hình thành công ty cổ phần từ năm 2015.

Thách thức bủa vây

Singapore Airlines lãi lớn nhưng tỏ ra dè chừng. Họ nêu lên khó khăn chung của ngành hàng không: “Toàn ngành tiếp tục phải đối mặt với những thách thức bao gồm căng thẳng địa chính trị gia tăng, môi trường kinh tế vĩ mô không ổn định, những hạn chế trong chuỗi cung ứng và lạm phát cao ở nhiều nơi trên thế giới”.

Singapore Airlines và nhiều hãng nhận diện được thách thức đang bủa vây. Nhịp tăng trưởng phải đối mặt với nhiều chướng ngại vật đến từ việc đứt gãy chuỗi cung ứng, thiếu máy bay trầm trọng, phụ thuộc linh kiện từ các nhà sản xuất thiết bị gốc (OEM), tình trạng thiếu lao động chất lượng cao và giá nhiên liệu biến động.

Mặc dù các hãng hàng không dự kiến tiếp tục tăng trưởng bứt phá trong năm nay, có 2 rủi ro chính tác động đáng kể:

Thứ nhất: Suy thoái kinh tế vĩ mô. Dự kiến tăng trưởng kinh tế thế giới sẽ tiếp tục chậm đi trong năm nay. Tăng trưởng kinh tế toàn cầu đã giảm từ 3,5% vào năm 2022, xuống còn 3% vào năm 2023 và dự báo tiếp tục giảm xuống 2,9% năm nay, thấp hơn đáng kể so với mức trung bình lịch sử 3,8% từ năm 2000 đến 2019.

Tăng trưởng kinh tế chậm lại có thể tác động đáng kể đến ngành vì du lịch hàng không rất nhạy cảm với các yếu tố kinh tế vĩ mô và sức mua của người tiêu dùng.

Thứ hai: Căng thẳng địa chính trị. Sự leo thang trong các xung đột địa chính trị hiện tại (như chiến sự Nga - Ukraine hay chiến tranh Israel - Hamas) hoặc xung đột tiềm tàng ở các khu vực địa lý có nguy cơ cao đều tác động đáng kể đến hàng không.

Vấn đề này có khả năng ảnh hưởng đến du lịch quốc tế, tăng sốc về giá cả hàng hoá và nguyên vật liệu, từ đó ảnh hưởng đến lợi nhuận của các hãng hàng không.

Bình luận của bạn đã được gửi và sẽ hiển thị sau khi được duyệt bởi ban biên tập.

Ban biên tập giữ quyền biên tập nội dung bình luận để phù hợp với qui định nội dung của Báo.